[비트코인]

암호 풀어 코인 획득하는 과정, 금 캐는 것 같아 채굴이라 불려

환전이 필요없어 편리하지만 가격 급등락 잦아 위험

따르죠

2013년 하반기

비트코인(Bitcoin)은 사람들의 뜨거운 관심사 가운데 하나였습니다. 미국 의회에서는 비트코인 청문회가 열렸고, 한국에서는 상품 구매 시

비트코인을 지급수단 중 하나로 받겠다는 제과점도 등장했습니다. 최근에는 세계 최대의 비트코인 거래소 중 하나인 일본의 마운트

곡스(Mt.Gox)가 파산하면서 다시 한 번 주목을 받았어요. 하지만 아직도 많은 사람에게 비트코인은 생소한 이름입니다. 비트코인의 개념과

특징에 대해서 살펴볼게요.

비트코인은 컴퓨터에서 정보를 표현하는 가장 작은 단위인 bit와 화폐를 의미하는 coin의 합성어입니다. 싸이월드의 도토리나 아마존 코인 같은 가상화폐와 유사해 보이지만 별도의 발행기관이 없다는 점에서 큰 차이가 있습니다. 비트코인의 개발자인 사토시 나카모토는 2008년 비트코인의 작동 원리를 설명한 논문을 인터넷에 올렸어요. 그는 논문에서 비트코인을 금융기관과 같은 중개기관이 필요없는 '개인 간 전자현금 시스템'이라고 설명했습니다.

비트코인은 컴퓨터에서 정보를 표현하는 가장 작은 단위인 bit와 화폐를 의미하는 coin의 합성어입니다. 싸이월드의 도토리나 아마존 코인 같은 가상화폐와 유사해 보이지만 별도의 발행기관이 없다는 점에서 큰 차이가 있습니다. 비트코인의 개발자인 사토시 나카모토는 2008년 비트코인의 작동 원리를 설명한 논문을 인터넷에 올렸어요. 그는 논문에서 비트코인을 금융기관과 같은 중개기관이 필요없는 '개인 간 전자현금 시스템'이라고 설명했습니다.

- ▲ 국내 처음 등장한 비트코인 전용 ATM기. /김연정 객원기자

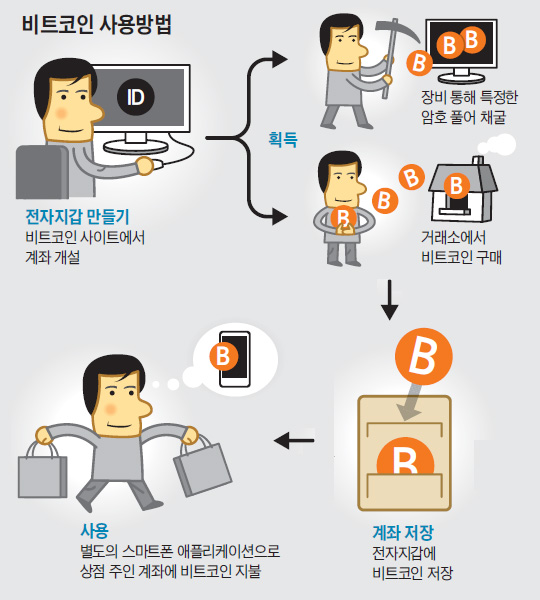

첫째 방법은 비트코인 시스템이 요구하는 특정한 암호를 푸는 것입니다. 암호를 푸는 사람에게는 보상으로 비트코인이 새로 발행되어 지급(현재 25비트코인, 약 1600만원)됩니다. 이러한 비트코인 발행 과정이 마치 금을 캐는 것과 유사하다고 하여 채굴(mine)이라고 해요. 하지만 일반적인 개인용 컴퓨터로 암호를 푸는 데는 수년이 걸릴 정도라서 고가의 채굴 장비 없이 비트코인을 획득하기란 매우 어렵습니다.

또 하나의 방법은 비트코인을 사는 것입니다. 마치 주식을 거래하듯 온라인 거래소에서 우리나라 돈과 같은 법정통화를 지불하고 비트코인을 구매합니다. 현재 세계적으로 80여 개가 넘는 거래소에서 약 25개국 통화와 비트코인이 교환되고 있습니다. 국내에서는 코빗(Korbit) 등 5개의 거래소에서 비트코인과 원화 간 거래가 이루어지고 있습니다. 지난 7일에는 비트코인을 사고파는 자동입출금기(ATM)도 국내에 처음 등장했어요. 이 비트코인 ATM을 이용하면 현장에서 본인 전자지갑에 있는 비트코인을 원화로 교환하여 출금할 수 있습니다.

- ▲ 그래픽=유재일 기자

비트코인은 나름의 장점을 가지고 있습니다. 우선 거래 수수료가 거래 금액과 상관없이 건당 100원 미만으로 저렴한 편입니다. 해외 상점을 이용할 때는 별도의 환전을 거칠 필요가 없어 이용이 편리하고 환전 수수료 등을 절약할 수 있습니다. 사용 과정에서 개인 정보가 노출되지 않는 장점도 있어요.

하지만 비트코인이 보편적 지급수단으로 성장하기에는 많은 한계점을 가지고 있습니다. 우선 가격이 매우 불안정합니다. 지난해 비트코인 가격이 100배가 넘게 급등했어요. 각국 정부의 정책적 입장, 거래소 등의 보안 사고에 따라 여전히 가격이 급등락을 반복하고 있습니다. 별도의 발행기관이 없기 때문에 가치 보장도 되지 않습니다. 만약 비트코인을 구매하길 원하거나 지급수단으로 인정하는 사람이 없다면 비트코인은 아무런 가치도 없습니다. 거래를 잘못한 경우 거래 취소를 요청할 중앙처리기관도 없습니다. 공인인증서 등의 보안 체계가 없어 사용자들이 해킹에 노출될 우려도 있습니다.

여러분이 만일 비트코인을 사용하고자 한다면 비트코인의 가능성뿐만 아니라 위험성에 대해서도 꼼꼼하게 따져 볼 필요가 있습니다.

- 이동규 | 한국은행 결제연구팀 조사역 : 2014.03.25

'비트코인' 카테고리의 다른 글

| "독도코인을 아시나요?" - 한국 첫 사이버화폐 ‘독도코인’ 개발자 김철호 (0) | 2014.05.07 |

|---|---|

| 비트코인 거래소 '마운트곡스' 공식 파산선고 (0) | 2014.04.25 |

| 비트코인으로 즐긴 김 대리의 화이트데이...비트코인 사용기 (0) | 2014.03.14 |

| "비트코인 아버지는 65세 나카모토" (0) | 2014.03.08 |

| 가상화폐 '비트코인' ATM 코엑스에 첫 설치 (0) | 2014.03.07 |